^^^Mehr über mein Depot erfahrt ihr hier.^^^

+++Dividenden+++

+++Fluch+++

+++Segen+++

Da sind wir wieder beim Thema. 😊

Dividenden, Fluch oder Segen? Die einen schwören nur auf Dividendenwerte, die anderen investieren lieber in Wachstumswerte, natürlich gibt es auch noch viele Formen dazwischen und Dividendenwachstum gibt es ja auch noch!

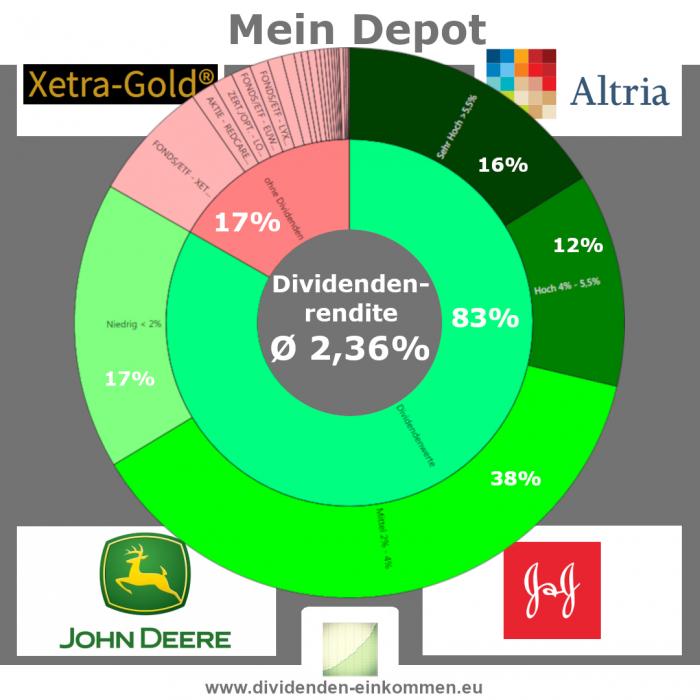

In der Grafik seht ihr übrigens mein Depot, mit der aktuellen durchschnittlichen Dividendenrendite und vier Werten mit keiner Dividende (#Xetra Gold), einer niedrigen Dividendenrendite (#Deere), einer durchschnittlichen Dividendenrendite (#J&J) und einer hohen Dividendenrendite (#Altria).

Ich mag Dividenden und bekomme mittlerweile auch eine beträchtliche Summe an Dividenden ausgezahlt, jedes Jahr. Aber nur aus praktischen Gründen, weil ich mir nicht ständig überlegen möchte, von welchen Aktien ich wann wie viel verkaufen möchte. Für diesen Luxus bin ich bereit, ein paar Steuern mehr zu bezahlen, also auf Rendite zu verzichten, als wenn ich mich auf eine Entnahme Strategie festlegen würde.

Denn auch da kommt man leider an der Steuer nicht vorbei.

Momentan reinvestiere ich meine Dividenden aber noch, da ich dies aber bald nicht mehr machen möchte und ich meine Strategie, sprich mein Depot, nicht an einem bestimmten Tag umstellen möchte, beiße ich, ganz bewusst, in diesen sauren Apfel und zahle jetzt schon Steuern, auf meine Ausschüttungen.

Ich verzichte hier bewusst auf "Zins und Zinseszins", nämlich von dem Geld, das jetzt beim Finanzamt liegt und nicht mehr für mich arbeiten kann.

Dazu am Ende noch etwas mehr.

Ich möchte heute aber nicht nur meinen Weg aufzeigen, sondern vielmehr habe ich einmal versucht, ein paar Argumente für und ein paar Argumente gegen Dividenden zu finden. So dass jeder entscheiden kann, welchen Weg er gehen möchte, einen auf Rendite getrimmten, auf einen entspannten Weg, der eben nicht das volle Potenzial ausschöpft oder natürlich auf den vielen Wegen, die sich zwischen diesen beiden Extremen befinden.

Der Freibetrag:

Momentan (2023) hat man einen Steuerfreibetrag von 1.000 Euro (ledig) und 2.000 Euro (verheiratet).

Bis zu dieser Gewinnsumme muss man gar keine Steuern zahlen. Leider zählen hier nicht nur die Dividenden, sondern auch alle anderen erzielten Gewinne zu diesem Freibetrag.

Bist du aber über dem Freibetrag, verlierst du Performance, mit jeder Dividende, die du bekommst.

Weil du auf die Dividenden ca. 25% Steuern zahlst und dir dieses Geld für das reinvestieren fehlt.

Dabei ist es um so "schlimmer", je höher die Dividendenrendite ist.

Nehmen wir an, eine Investition macht im Schnitt 8% Rendite pro Jahr. Die Rendite besteht immer aus den Kursgewinnen und der Dividende.

Jetzt kaufst du BAT mit 8% Dividendenrendite (angenommen), dann bekommst du deine komplette Rendite als Dividende ausgeschüttet und es bleibt kein Platz für Kursgewinne.

Das ist natürlich nur ein theoretisches Beispiel.

Das bedeutet, du bezahlst jedes Quartal 25% Steuern auf deine komplette Rendite und somit hast du nicht mehr 8% Rendite, sondern nur noch 6%.

Das sind immerhin 2% Rendite, die du Jahr für Jahr verlierst.

Also je kleiner Deine Dividende ist, desto weniger steuerliche Abzüge und je mehr Gewinn bleibt übrig, für den Zinseszins.

(Dividenden sind eigentlich ein Nullsummenspiel, minus Steuern und minus Kosten fürs reinvestieren.)

Erst kürzlich habe ich in einem Video auf Youtube ein Argument gehört, welches für Dividenden sprechen sollte, was ich aber gar nicht nachvollziehen kann.

Man zahlt ja viel weniger Steuern auf Dividendenerträge, als man Steuern auf sein Gehalt zahlt, wenn man arbeiten gehen würde und da nimmt man die Steuern ja auch einfach hin.

Da frage ich mich doch, haben wir denn eine Alternative für die Steuern, die wir auf unseren Arbeitslohn bekommen? Haben wir da eine Wahl, wie es bei den Dividenden ist? Wir könnten natürlich unser Heimatland verlassen, aber ich wage zu behaupten, dass man auch in anderen Ländern Steuern zahlen muss, wenn man Geld verdient, mit seiner Arbeitskraft.

Ob ich aber Steuern auf Dividenden zahle oder keine Steuern auf Dividenden zahle, weil ich zum Beispiel einen thesaurierenden ETF kaufe (der mittlerweile auch nicht mehr ganz steuerfrei ist), oder Aktien wähle die keine Dividenden zahlen, das kann ich mir sehr wohl (größtenteils) aussuchen.

Im Video gab es auch ein Argument, dass die Anzahl der Aktien steigt, wenn man seine Dividenden reinvestiert. Das ist zwar richtig, aber hier kommt Mathematik ins Spiel.

Ob ich mehr Aktien habe, die weniger Wert sind, oder weniger Aktien habe, die mehr Wert sind, ist völlig egal, denn bei der Multiplikation kann man die Faktoren vertauschen.

Ich glaube, das lernt man schon in der Grundschule.

Auch wurde behauptet, dass der Dividendenabschlag, in der Regel, schnell wieder aufgeholt wird, das mag sicher auch stimmen, aber wer sagt uns denn, dass die Aktie nicht auch um diesen Betrag gestiegen wäre, wenn es diesen Abschlag nicht gegeben hätte?

Das weiß doch niemand und deshalb kann das auch hier kein Argument sein.

Des Weiteren, dass ein ETF, das nicht ausgeschüttete Kapital in Werte anlegt, die mir nicht zusagen. Das kann ich nicht verstehen, weil ich mir diesen ETF ja wegen der Werte, die sich in dem ETF befinden,gekauft habe, deshalb macht es doch Sinn, dass mit den Ausschüttungen genau diese Unternehmen auch nachgekauft werden. Ansonsten hätte ich diesen ETF gar nicht erst in meinem Portfolio.

Bei einzelnen Unternehmen ist es natürlich das gleiche Spiel, warum sollte ich denn einem Unternehmen überhaupt mein Geld geben, wenn ich der Meinung bin, der Vorstand taugt nichts und ich persönlich könnte dieses Geld besser anlegen?

Ich bin dann völlig dem ETF oder dem Vorstand ausgeliefert!

Weil er jedes Jahr 3% meines Kapitals nicht so anlegt, wie ich das gern möchte.

Bei den restlichen 97% ist mir das natürlich völlig egal.

Es gibt natürlich auch Argumente, die für Dividenden sprechen, wie ganz oben beschrieben oder auch, dass sie motivieren, am Ball zu bleiben.

Dass man die Wahl hat, das Geld in andere Werte zu stecken, mag vielleicht auch noch ganz nett sein, zum Rebalancing. Dagegen kann man nichts sagen.

Das Dividenden Werte nicht so volatil sind oder langfristig gut performen, was die Gesamtrendite betrifft (Brutto). Das alles stimmt und spricht widerum für Dividenden.

Dividendenaktien oder ETF's, die Dividenden ausschütten, sind auch an sich nicht schlecht. Es gibt ja Werte mit extrem guten Renditen, über lange Zeiträume, die ständig, oft sogar steigende Dividenden ausschütten.

Ich möchte einfach nur, dass jeder weiß, was er macht. Wenn sich jemand für diese Strategie entscheidet, ist das sein gutes Recht und kann durchaus auch Sinn machen, je nach seinen persönlichen Zielen.

Ich persönlich mache es ja auch, aber man sollte natürlich immer alle Vor- und Nachteile kennen.

Ein weiterer Pluspunkt von Dividenden Werten ist, dass die Kurse dieser Unternehmen oft weniger volatil sind, als Kurse von Wachstumswerten.

Das hängt wahrscheinlich auch mit der Kapitalisierung der Unternehmen zusammen. Oft sind es große, hoch kapitalisierte Unternehmen, besonders wenn sie schon eine lange Dividendenhistorie haben. Diese Werte sind natürlich etwas behäbiger, als junge, frische und wachstumsstarke Unternehmen. Diese geringe Volatilität spiegelt sich aber nicht nur in den Kursen, sondern auch in der Dividende selbst wider. Hier gibt es zwar auch keine Garantie, aber es gibt Unternehmen, die seit 50 Jahren und mehr jedes Jahr ihre Dividende steigern. Das ist zwar keine Garantie, dass sie das in der Zukunft auch machen, aber die Wahrscheinlichkeit, dass sie es machen, ist höher, als dass sie damit aufhören.

Ein großer Vorteil von Unternehmen, die Dividenden ausschütten, zumindest meiner Meinung nach, hat sich erst herausgestellt, als ich schon eine Weile in Dividendenwerte investiert war.

Schwankungen der Kurse machen mich nicht mehr so nervös. Nicht nur das Dividenden Werte im Allgemeinen nicht so sehr schwanken, mal von den Zyklikern und anderen Ausnahmen abgesehen.

Außerdem, selbst wenn sie schwanken, macht mich das nicht mehr so nervös, wie zu dem Zeitpunkt, als ich noch keine Dividenden bekommen habe. Da ich immer noch auf der Käuferseite stehe, ist es natürlich schön, wenn man zu günstigen Kursen kaufen kann. Solange es den Unternehmen gut geht, also die Umsätze und Gewinne gesteigert werden können, ist es ja fast schon egal, wo sich die aktuellen Kurse befinden.

Als ich angefangen habe zu investieren, war mein Anliegen immer unten zu kaufen und oben zu verkaufen. Dass man nur schwer einschätzen kann, wann “unten” und wann “oben” ist, das muss ich euch ja nicht erzählen.

Nun ist es nicht mehr primär wichtig, einen bestimmten Zeitpunkte zu erwischen oder mich täglich zu fragen, geht es nun noch tiefer oder noch höher?

Ich schaue mir nur noch die Zahlen der Unternehmen an und das keineswegs Quartalsweise, sondern immer mal wieder und wenn die Umsätze und Gewinne 10, 15 oder 20 Jahre steigen, bin ich zufrieden.

Die Chancen auf eine steigende Dividende sind dann natürlich auch entsprechend hoch.

Da ist es mir sogar lieber, die Kurse befinden sich auf einem vernünftigen Niveau und ich kann die Aktie günstig einsammeln, als dass die Kurse durch die Decke gehen und mein Depot ein neues Allzeithoch erreicht.

Was natürlich auch seinen Reiz hat.

Sowas ist es, was für mich eine Dividendenstrategie auszeichnet und warum es sich lohnt, solch eine Strategie zu fahren.

Nur gesunde und ertragsstarke Firmen können dauerhaft Dividenden zahlen oder diese sogar kontinuierlich steigern.

Dividenden haben also auch so viele reale Vorteile. Da muss ich mir keine Dinge einreden, die einfach nicht stimmen oder nicht beweisbar sind.

Was auch häufig behauptet wird, aber nicht stimmt. Bei Wachstumswerten, die man ja, um Cashflow zu erhalten, am Ende auch verkaufen muss, zahlt man doch auch die Steuern. Ob ich dies nun einmalig am Ende mache, oder immer mal zwischendurch und dann am Ende noch den Rest, das ist doch völlig egal.

Eben nicht, denn solange ich das Geld im Depot lasse, kann es für mich arbeiten und Rendite erwirtschaften. Nehme ich immer ein paar Prozent (Steuern) aus dem Depot, wird mein Rendite am Ende nicht so hoch ausfallen und ich habe nach Steuern weniger Gesamtrendite, als wenn ich mein ganzen Geld, die ganze Zeit für mich arbeiten lasse, trotzdem das mir dann am Ende einen höheren Endwert (Gewinn) besteuert wird.

Ich vergleiche das gerne mit dem Trading bei einer ausländischen Bank. Da werden ja unterjährig keine Steuern einbehalten, wie bei deutschen Banken.

Da hat man immer mehr Kapital zur Verfügung. Man hat bei jedem Gewinn, von diesem Gewinn, ca 25% mehr Kapital zur Verfügung, als wenn diese 25% gleich beim Finanzamt landen. Diese 25% kann ich dann schon für den nächsten Trade einsetzen.

Ein Beispiel: Wir haben ein 10.000 Euro Depot bei einer deutschen Bank. Jetzt haben wir sofort einen Glückstreffer und verdoppeln im Januar innerhalb weniger Tage unsere Investition.

Wir realisieren die 10.000 Euro Gewinn und haben nun insgesamt 17.500 Euro im Depot.

2.500 Euro gehen sofort ans Finanzamt.

Die gleiche Situation, bei einem ausländischen Broker, dort haben wir, nach der Realisierung des Gewinns, 20.000 Euro im Depot, weil der Gewinn erst im nächsten Jahr versteuert werden muss.

Wir haben also 2.5000 Euro mehr zur Verfügung.

Wir traden nun in beiden Depots weiter.

Weil wir aber wissen, nächstes Jahr muss ich, bei dem ausländischen Broker, die Steuern trotzdem noch zahlen, legen wir 2.500 Euro zur Seite und machen auf beiden Konten mit 17.500 Euro weiter.

Leider läuft es nicht so gut für uns und wir verzocken das ganze Kapital, zum Beispiel, weil wir eine Knockout Schwelle zu nah gewählt haben.

Die kompletten 17.500 Euro sind weg.

Natürlich ist das ein extremes Beispiel, aber es soll euch ja auch nur zeigen, was ich meine.

(Natürlich habe ich mit den 2.500 Euro, die ich zur Seite gelegt habe, mein Verlustgeschäft schnell wieder ausgeglichen und mehr noch, am Ende des Jahres, hatte ich 20.000 Euro im Depot.) :-)

Jetzt müssten natürlich einige die Finger haben und sagen ABER.

Richtig, ich muss erstens die 2.500 Euro noch ans Finanzamt zahlen (es sind ja die Steuern vom ersten Trade) und von den 17.500 Euro Gewinn, gehen natürlich auch noch 25% an das Finanzamt, also 4.375 Euro.

Trotzdem habe ich in diesem Depot noch 13.125 Euro.

Das andere Depot bleibt leer.

Ein zweites Beispiel, das nicht so theoretisch ist:

Stell Dir vor, Du machst unterjährig 1.000 Euro Gewinn.

Bei der Consors Bank bekommst Du 750 € ausgezahlt, bei Lynx Broker (ausländischer Broker) bekommst Du 1.000 Euro ausgezahlt. Weil Du die 250 Euro Steuern erst mit Deiner Steuererklärung im folgenden Jahr zahlen musst.

Nun legst Du das Geld wieder an und machst bis zum Jahresende 10% Gewinn.

Bei der Consors Bank sind das dann 75 Euro, bei Lynx Broker sind es 100 Euro.

Im folgenden Jahr musst du dann Steuern zahlen. bei Lynx für 1100 Euro 25%, sind es 275€.

Bei der Consors Bank hast du schon 250 Euro gezahlt, musst aber nun noch auf 75 Euro 25% zahlen, das sind 19 Euro plus die schon bezahlten 250 Euro, sind es insgesamt 269 Euro.

Nun ziehst Du die 275 Euro von den 1100 Euro ab und hast am Ende bei Lynx Broker 825 Euro.

Bei der Consors Bank ziehst du die 19 Euro von den 825 Euro (750 Euro plus 75 Euro) ab und hast am Ende nur 806 Euro.

So hast Du nur in einem Jahr schon 19 Euro mehr, wenn Du Deine Gewinne unterjährig nicht versteuern musst.

Wenn das nun jedes Jahr so ist, ist es schon viel, aber das zusätzliche Geld bringt Dir ja nun auch wieder Geld und so vervielfacht sich Dein Gewinn über die Jahre.

Dies ist so, weil mir mein Geld, welches das Finanzamt nicht bekommen hat, Rendite (Zins) einbringt.

Ich habe hier mal die Gewinn- und Verlustrechnung ignoriert, das wäre zu kompliziert geworden, auch wenn die Rendite dann noch höher gewesen wäre.

Und so ähnlich könnt ihr euch das auch bei den Steuern für Dividenden vorstellen. In der Zeit, wo Ihr euer Geld die ganze Zeit im Depot lasst, kann es einfach mehr Rendite erwirtschaften

Eine Vermögensverwaltende GmbH (VV GmbH) arbeitet übrigens auch nach diesem Prinzip.

Dies ist nämlich ein großer Vorteil dieses Konstruktes.

Trading Gewinne haben dort nur einen ganz geringen Steuersatz. Aber eben nur, solange diese in der VV GmbH bleiben.

Lässt man sich dann etwa etwas auszahlen, zum Beispiel als Gehalt, wird dieses Geld ganz normal mit dem persönlichen Steuersatz versteuert.

Da sagt ja auch niemand, am Ende muss ich ja doch Steuern zahlen?

Der Vorteil ist halt, dass es erst am Ende passiert und vorher jeder Euro so lange für mich arbeiten kann, bis ich das Geld ausgeben möchte.

Auch liest man oft, dass ein Großteil oder sogar DER größte Teil der Gesamtrendite aus den Dividenden besteht.

Soweit ist das richtig und das ist auch nicht schlecht, aber das ist auch nicht gut. Das ist weder ein Argument für noch gegen Dividenden.

Das sagt uns doch nur, dass hier sehr viel Geld aus dem Unternehmen an die Aktionäre über Dividenden zurückgegeben wurde.

Hätte man diese Dividenden nicht ausgeschüttet, dann müsste man sie natürlich zum Kurs dazurechnen. Das gleiche würde auch passieren, wenn die Unternehmen, anstatt die Dividenden auszuschütten, Aktien vom eigenen Unternehmen zurückkaufen würden, um diese dann zu vernichten.

Jetzt kann man aber schlichtweg nicht wissen, wie sich dann die Kurse entwickelt hätten. Ob man Dividenden ausschüttet, ob man Aktien zurückgekauft, ob man beides macht oder gar nichts.

Man kann dazu einfach keinen Vergleich machen. Es könnte sein, dass der Vorstand das Geld verbrennt, aber es könnte auch sein, dass der Vorstand das Geld sinnvoller einsetzt, als ich selbst das je könnte.

Das ist übrigens ein Grund, warum ich überhaupt in Unternehmen investiere, weil die das einfach besser können als ich, sonst würde ich es ja selber machen. Aber das ist wieder ein anderes Thema. :-)

Die Wahrscheinlichkeit, dass die Gesamtrendite zumindest ähnlich wäre, ohne Dividendenausschüttungen oder mit Aktienrückkäufen, finde ich zumindest sehr hoch.

Ich habe mich vor einigen Jahren auch für Dividenden entschieden, aber ich habe auch den Mumm zu sagen, es gibt nicht nur Vorteile mit dieser Strategie.

Oft wird auch von Gesamtrendite gesprochen, da es bei Dividendenwerten häufig keine hohe Gesamtrendite gibt und man doch immer Dividenden und Kursgewinne zusammen betrachten muss.

Das ist ein Punkt, der so bei Einkommensinvestoren nicht stimmt, wichtig ist hier nur das Einkommen und nicht die Gesamtrendite. Kursgewinne, also kurz und mittelfristige Launen des Marktes, sind irrelevant.

Bei einem Entnahmeplan ist das natürlich elementar wichtig und kann sogar zum kompletten Kollaps des Einkommens führen.

Hier besteht die Gefahr des Rendite-Reihenfolge Risikos.

Es ist nämlich sehr wichtig, dass bei einer konstanten Entnahme, eines bestimmten Betrages, aus dem Depot, durch das Verkaufen von Anteilen, der Markt auch mitspielt.

Das bedeutet in der Praxis, dass der Markt gerade in den ersten Jahren der Entnahme möglichst stabil sein sollte und nicht stark fallen darf, ansonsten wird das Depot einfach zu sehr belastet. Dies kann bis zur völligen Liquidation des Depots führen.

Solange man Dividenden bekommt, sich aber noch in der Ansparphase befindet, ist es natürlich auch ein Vorteil, dieses Geld selbst verteilen zu können. Man kann über das Geld selbst verfügen und muss es nicht unbedingt wieder in das gleiche Unternehmen investieren, von dem man die Dividende bekommen hat. Das hatte ich aber weiter oben schon erwähnt.

Wenn man seine Dividenden nicht mehr reinvestiert, finde ich, dass Dividenden wie ein umgedrehter Sparplan wirken.

Du bekommst einfach permanent Geld ausgezahlt, ohne dass Du selbst immer entscheiden musst, wann Du, wie viel von welcher Aktie verkaufen musst. Das halte ich für einen enormen Vorteil, weil es mir viel Zeit und viel Nachdenken erspart.

Es gibt auch immer gute Beispiele für beide Seiten der Medaille.

Während beispielsweise die beiden Unternehmen Amazon und Berkshire Hathaway dafür bekannt sind, dass sie alle erwirtschafteten Gewinne im Unternehmen belassen, sieht dies bei den beiden Werten Nestlé und Colgate-Palmolive komplett anders aus. So schüttet beispielsweise Nestlé seit dem Jahr 1923 ununterbrochen eine jährliche Dividende aus und Colgate-Palmolive gar seit dem Jahr 1895.

Alle vier Unternehmen haben sich, wie den meisten bekannt sein dürfte, blendend entwickelt.

Eine Info, die vielleicht noch nicht jeder von euch weiß, aber auch ganz spannend ist, möchte ich euch jetzt noch über Dividenden mitteilen.

Sie ist übrigens völlig neutral und spricht deshalb auch nicht für oder gegen Dividenden.

Es gibt nämlich gar keinen Dividendenabschlag, sondern es handelt sich um eine ganz normale Marktbewegung am ExTag der Ausschüttung.

Am Extag wird nämlich für sehr kurze Zeit, zum Beginn des Börsenhandels, der Handel mit dem entsprechenden Unternehmen ausgesetzt. Das hat zur Folge, dass alle Limit Order aus den Orderbüchern gelöscht werden.

Vielleicht ist euch dies schon mal aufgefallen, das könnte also der Grund sein, warum eine Order “ohne Grund” aus euren Ordner Büchern verschwindet.

Dies verhindert, dass Order ausgeführt werden, aufgrund des neuen Preises, der durch den “Dividendenabschlag” zustande kommt.

Nachdem der Handel dann wieder aufgenommen wird, als Anleger merkt man dieses Aussetzen nicht, kommt der “neue” Kurs dann ganz normal, durch Angebot und Nachfrage zustande.

Niemand ist nun natürlich noch bereit den Preis des Vortages zu zahlen und so kommt es dann zum “Dividendenabschlag”

Zum Schluss möchte ich noch ein paar Worte verlieren über die persönliche Dividendenrendite.

Immer wieder hört man, je länger man eine Aktie hält, die regelmäßig ihre Dividenden erhöht, dann hat man eine jährlich steigende persönliche Dividendenrendite. Das stimmt auch, aber was bedeutet das eigentlich?

Ich habe das Gefühl, es kann natürlich sein, das ich mich da täusche, aber ich denke, das viele Anleger der Meinung sind, wenn ich eine Aktie sehr lange halte und ich dadurch eine hohe persönliche Dividendenrendite erhalte, dann sollte ich diese Aktie nicht wieder verkaufen, weil ich dadurch die ganzen Jahre "verschenke", in denen das Unternehmen in meinem Depot war.

Das ist aber nicht so.

Das liegt daran, dass der Kurs ja auch mit wächst, zusätzlich zur Dividende. Die Differenz, also der Unterschied zwischen der aktuellen Dividendenrendite und der persönlichen Dividendenrendite, sind die Kursgewinne zwischen meinem Kauf und dem aktuellen Kurs. Das bedeutet, nur wenn der Kurs der Aktie schneller steigt/fällt, als die Dividende, gibt es überhaupt einen Unterschied zwischen der aktuellen Dividendenrendite und der persönlichen Dividendenrendite.

Klar, ist es schön, wenn die persönliche Dividendenrendite wächst, weil das anzeigt, dass die Unternehmen ihre Dividenden steigern und wenn die Differenz zwischen der aktuellen und der persönlichen Dividendenrendite positiv ist, dann zeigt das an, dass man auch schöne Kursgewinne erzielt hat. ABER man sollte hier nicht vergessen, die persönliche Dividendenrendite bezieht sich auf meinen Einstandskurs und der liegt in der Vergangenheit. Diesen werde ich im optimalen Fall nicht mehr sehen. Wichtig ist nur die aktuelle Dividendenrendite.

Was nützt es Dir, wenn du 1 Aktie für 100 Euro gekauft hast, mit einer Dividendenrendite von 5% (€5).

Das Unternehmen ist rasant gewachsen und nach 10 Jahren ist die Aktie nun 10.000 Euro wert. Die Dividenden ist auch immer stark erhöht worden und beträgt mittlerweile 100 Euro pro Aktie. Das ist Super, keine Frage.

Das heißt, deine persönliche Dividendenrendite beträgt nun 100%. Du bekommst mit jeder Ausschüttung 100% deines eingesetzten Kapitals. Fantastisch.

Deine Aktie ist aber nun auch 10.000 Euro Wert. Einerseits heißt das, die aktuelle Dividendenrendite beträgt nur magere 1%.

Was sagt uns das denn aber jetzt?

Wir haben in unserem Depot eine 10.000 Euro große Position, die uns 100% persönliche Dividendenrendite ausschüttet. Das sind aber gerade mal magere 100 Euro. :-(

1% halt von unserem "gebundenen" Kapital.

Da nützt es auch nichts, dass ich ja nur 100 Euro investiert habe. Die Position ist doch jetzt 10.000 Euro Wert und ich könnte sie für 10.000 Euro (minus Steuer) verkaufen.

Selbst wenn ich mir von diesem Geld dann eine Aktie kaufe, mit einer aktuellen Dividendenrendite von 2%, hätte ich meine Dividendenzahlung schon verdoppelt.

Ich habe nun keine 100% persönliche Dividendenrendite mehr, das stimmt, aber das ist sowas von egal.

Weil sich die 100% auf die Vergangenheit beziehen und du (zum Glück) die Aktien nur zum aktuellen Kurs verkaufen kannst und nicht nur die 100 Euro bekommst, die du vor 10 Jahren investiert hast.

Das ist natürlich ein extremes Beispiel, aber das soll zeigen, dass man sich nicht von der persönlichen Dividendenrendite blenden lassen sollte. Ausschlaggebend ist immer die aktuelle Dividendenrendite, weil man seine Aktien auch immer nur zu den aktuellen Kursen verkaufen kann.

Das wars jetzt erstmal, das waren viele Zahlen und viele Sätze. :-)

Natürlich ist das alles nur meine Meinung, wie immer also, das sind einige Fakten, aber auch einige persönliche Einschätzungen und Ansichten.

Wie immer, würde ich mich freuen, wenn Ihr fleißig kommentiert. Ich würde Eure Meinung dazu gern erfahren und wenn ihr noch Argumente für oder gegen Dividenden habt, dann würde es mich freuen, wenn ihr mir diese mitteilt, damit ich meinen Artikel vielleicht sogar damit ergänzen kann.

Und auch heute schreibe ich wieder, was ich immer schreibe, wenn es um dieses kontrovers diskutierte Thema geht.

“Ich würde niemals auf ein gutes Unternehmen in meinem Portfolio verzichten, nur weil es eine Dividende zahlt.” 😉😎

Das alles ist natürlich nur meine Meinung und keine Anlageempfehlung!