Siemens Healthineers

Schwache Zahlen zum abgelaufenen Quartal haben der Aktie von Siemens Healthineers am Mittwoch deutlich zugesetzt. Am heutigen Donnerstag hat sich der Kurs stabilisiert. Inzwischen haben sich auch einige Analysten zu den Zahlen geäußert, sie bleiben weitgehend optimistisch für die weitere Kursentwicklung des Medizintechnikkonzerns.

Besonders bullish zeigt sich JPMorgan-Analyst David Adlington, der das Kursziel von 67,20 Euro noch auf 70,80 Euro angehoben hat und weiter „Overweight“ rät. Wegen der verbesserungsfähigen Berichterstattung zur Auftragsentwicklung, des schwachen Diagnostikgeschäfts und Corindus werde nicht über die positiven Aspekte des Zwischenberichts wie die Fortschritte im Kerngeschäft sowie das Wachstum im Bereich bildgebende Verfahren sowie bei Varian gesprochen, so Adlington. Zum neuen Kursziel verwies er auf den weiter in die Zukunft verschobenen Bewertungszeitraum für die Aktie.

Ebenfalls positiv gestimmt bleibt Deutsche Bank Research mit „Buy“ und einem fairen Wert von 64 Euro. Das bereinigte EBIT liege um drei Prozent unter der Konsensschätzung, so Analyst Falko Friedrichs. Wichtig sei aber, dass Healthineers die Jahresziele bestätigt habe.

Barclays hat derweil die Einstufung ebenfalls auf „Overweight“ mit einem Kursziel von 63 Euro belassen. Das holperige Auftragswachstum sei eine Enttäuschung, so Analyst Hassan Al-Wakeel. Längerfristig gestalteten sich die Perspektiven unterdessen aussichtsreich.

Deutlich vorsichtiger ist dagegen das Analysehaus Jefferies mit der Einstufung „Hold“ und einem Kursziel von 49 Euro. Die Ergebnisse würden überschattet vom schwachen Diagnostik-Bereich und gesenkten Spartenzielen, kritisierte Analyst James Vane-. Hinzu komme eine Abschreibung auf Advanced Therapies.

Der Rücksetzer bei Siemens Healthineers war deutlich, das Chartbild hat sich damit wieder eingetrübt. Langfristig bleiben die Aussichten aber gut, vor allem das starke Geschäft mit der Bildgebung wird weiter überproportional zulegen. Die Aktie bleibt deshalb auf der Empfehlungsliste.

Paypal

Trotz grundsätzlich starker Quartalszahlen ist die PayPal-Aktie zuletzt unter die Räder geraten. Vor allem der verhaltene Ausblick mit schwachem prognostizierten Wachstum bei Marge, Umsatz und Gewinn störte die Anleger. Dass der Online-Bezahldienst jedoch weiterhin gefragt ist, unterstreicht eine Studie vom Donnerstag.

Wie das Kölner Handelsforschungsinstitut EHI mitteilte, ist PayPal in Deutschland die beliebteste Zahlungsmethode beim Online-Shopping. Damit konnte der Konzern erstmals den Kauf auf Rechnung auf den zweiten Rang verdrängen. Insgesamt 29,6 Prozent der Online-Käufe wurden laut EHI mit PayPal bezahlt, eine weitere Steigerung gegenüber dem Vorjahr, als der Anteil noch bei 28,2 Prozent lag. Der Kauf auf Rechnung verlor dagegen deutlich an Bedeutung und fiel mit einem Anteil von 23,8 Prozent auf Rang zwei zurück.

Die Vormachtstellung in Europa zeigt einmal mehr: PayPal ist gefragt. Positiv ist auch, dass der Zahlungsdienstleister Anteile gewonnen hat. Jedoch muss sich der Konzern einer wachsenden Konkurrenz stellen, etwa Amazon Pay oder Apple Pay, was Wachstum verlangsamen und Marktanteile kosten kann.

Allerdings dürfte das Unternehmen aufgrund seiner Vormachtstellung auch weiterhin einer der großen Namen in der Branche bleiben. Kurzfristig gibt es bei PayPal einige Fragezeichen, die den Kurs belasten können, etwa bei der Management-Nachfolge oder weiteren Sparmaßnahmen. Langfristig bleibt das Papier aus Value-Gesichtspunkten (24er-KGV von 12) und der starken Stellung jedoch interessant. Anleger müssen sich aber in viel Geduld üben.

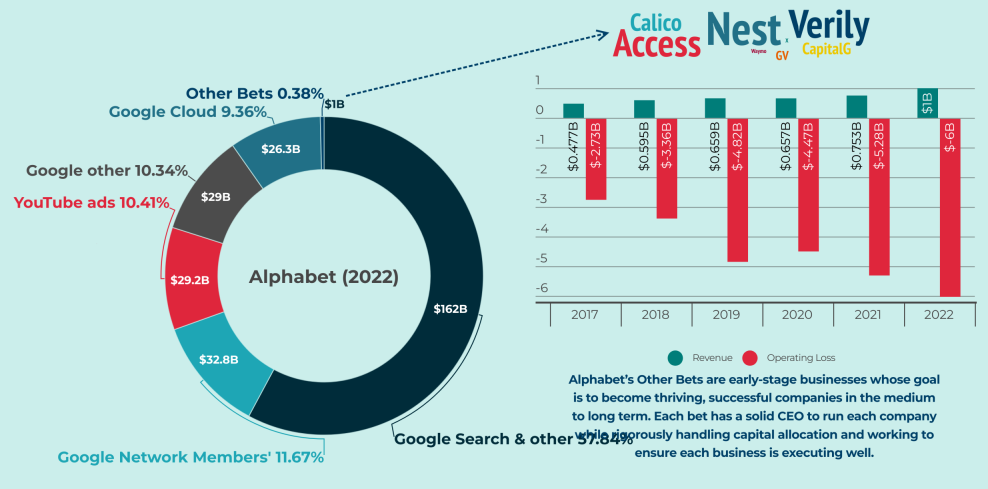

Alphabet

Dank der Zusammenarbeit mit OpenAI hat Microsoft gute Voraussetzungen, um vom Gamechanger-Produkt ChatGPT zu profitieren und sich im Rennen um die KI-Vorherrschaft einen Vorsprung zu verschaffen. Aber KI ist natürlich mehr als ein Sprachbot und Rivalität um Suchmaschinen-Nutzer. Alphabet hat nun einen Einblick gegeben, wie sich der Google-Konzern behaupten will.

Auf der jährlichen Google-I/O-Konferenz für Entwickler wurde angekündigt, dass KI-Funktionen – ähnlich wie bei Microsoft – in alle möglichen Produkten integriert werden sollen. Darunter E-Mail-, Karten- und Bürosoftware aus dem Alphabet-Universum. Mit Google Bard verfügt Alphabet über einen eigenen KI-Chatbot, der bereits Ende März vorgestellt wurde.

PaLM 2 heißt Googles neues Sprachmodell, das mehr als 100 Sprachen beherrschen soll und auch Programmier-Fähigkeiten hat. Dabei sollen die Logik-Fähigkeiten besonders gut sein. PaLM 2 ist bereits die neue Grundlage für den Chatbot Bard.

Googles Suchmaschine soll künftig Fragen in vollständigen Sätzen beantworten können – und dabei auf Wunsch auch die Quellen offenlegen. Vorerst soll es aber nur eine Testphase geben, in der die KI entscheidet, wann sie bei einer Suche in den Vordergrund tritt.

Für Briefe und Geschichten wird es automatische Vorschläge für Formulierungen und Fortsetzungen geben. Auch übertragene Bedeutungen soll die Software richtig verstehen und zum Beispiel Gedichte formulieren können.

Die hauseigene Fotosoftware soll künftig automatisch störende Objekte nahtlos entfernen können.

Außerdem stellte Google unter anderem noch ein faltbares Smartphone für 1.799 Dollar vor. Es ist gewissermaßen die Antwort auf ein ähnliches Produkt von Samsung. Das Google-Smartphone soll in den Ländern, in denen es verkauft wird – darunter USA, Großbritannien, Deutschland und Japan –, das dünnste seiner Art sein.

Für Google ist das ein Schritt weg von Produkten, die im Zweifel etwas günstiger als die der Konkurrenz sein sollen. Der Markt für faltbare Smartphones ist bislang relativ klein (nur etwa ein Prozent vom Gesamtmarkt derzeit), beschert den Herstellern aber wohl vergleichsweise hohe Gewinne.

Eine erfolgreiche Weiterentwicklung im Suchmaschinen-Bereich ist für die Google-Mutter Alphabet entscheidend, um künftig möglichst wenig Marktanteile an Microsofts Suchmaschine Bing zu verlieren. Die vorgestellten Programme und Fähigkeiten klingen nach praktisch allem, was zuletzt auch von Microsoft kam. Spannend wird, wessen Produkte in der Praxis besser ankommen werden. Morgan Stanley sieht Alphabet vorn (siehe weiterführende Beiträge). Bei Anlegern kommen die Nachrichten ebenfalls gut an. Die Aktie ist bereits gestern deutlich angesprungen und legt heute im US-Handel rund vier Prozent zu. Die Aktie bleibt eine klare Empfehlung.

Alphabet / SAP

FRANKFURT (Dow Jones) - SAP erweitert die bestehende Partnerschaft mit Google um ein umfassenderes Open-Data-Angebot, um so die Möglichkeiten zum Einsatz Künstlicher Intelligenz (KI) bei Unternehmen zu vergrößern. Diese können mit dem Angebot eine durchgängige Daten-Cloud aufbauen, die Daten aus der gesamten Systemlandschaft von SAP und auch Fremddaten zusammenführt für eine einheitliche Auswertung und Nutzung in der Google Cloud. Damit sollen die Hürden zwischen Daten in unterschiedlichen Systemen, Datenbanken und Umgebungen abgebaut werden, sagte SAP-Vorstandschef Christian Klein. Durch die Integration werde die Möglichkeit geschaffen, neue Erkenntnisse aus den Daten zu gewinnen, sagte Thomas Kurian, CEO von Google Cloud, laut einer gemeinsamen Mitteilung beider Unternehmen.

Gold

Der Goldpreis kann sich aktuell noch behaupten, doch der Silberpreis steht deutlich unter Druck. Bislang schafft es Gold nicht, die massive Widerstandszone um 2.075 bis 2.080 Dollar zu überwinden. Doch die Analysten von BCA Research sind der Ansicht, Gold sollte aktuell bei 2.200 Dollar je Unze gehandelt werden, da der US-Dollar um rund 20 Prozent überbewertet ist.

Gold sei nicht ohne Grund eine der am besten rentierenden Anlagen im Jahr 2023. Die makroökonomischen Aussichten und die Anlegernachfrage unterstützen höhere Preise, so Chester Ntonifor, Chef-Finanzstratege von BCA Research, gegenüber Kitco News. Er geht davon aus, dass der Goldpreis innerhalb der nächsten 9 bis 16 Monate die Marke von 2.200 Dollar erreichen wird. Auf der Grundlage der Modelle des Strategen sollte sich Gold bereits dort befinden.

Die wichtigste Triebkraft des Goldes ist der schwache US-Dollar. Auch wenn Ntonifor den weltweiten Trend zur Entdollarisierung für etwas übertrieben hält, hält er den Greenback für rund 20 Prozent überbewertet. „Anfang 2000 betrug der Anteil des US-Dollars an den weltweiten Reserven etwa 70 Prozent. Im Moment ist er auf 60 Prozent gesunken. Der Anteil von Gold stieg von 6 Prozent im Jahr 2015 auf 10 Prozent", so Ntonifor. „Die Entdollarisierung steht nicht unmittelbar bevor. Die Daten des IWF zeigen, dass Transaktionen in US-Dollar weltweit zunehmen.“ Auf längere Sicht werde der US-Dollar jedoch aufgrund fundamentaler Faktoren auf Talfahrt gehen.

„Er ist die teuerste G10-Währung. Nach unseren Modellen ist er um 20 Prozent überbewertet. Sie werden diese Anpassung sehen. Und wenn der Dollar fällt, steigt der Goldpreis“, so Ntonifor. „Wenn der Dollar fällt, wird Gold steigen, denn Gold ist ein alternativer Vermögenswert.“

DER AKTIONÄR ist mit Blick auf derartige Modelle vorsichtig. Gold und Dollar sind historisch betrachtet auch oft Hand in Hand gestiegen. Der einfachen Rechnung „Schwächerer Dollar = höherer Goldpreis“ sollte mit Skepsis begegnet werden. Dennoch sieht auch DER AKTIONÄR den Goldpreis in den kommenden Monaten weiter steigen.

Apple

Die Apple-Aktie hat am Mittwoch im US-Handel letztlich rund ein Prozent höher geschlossen und damit an die starke Performance seit Jahresbeginn angeknüpft. Um satte 34 Prozent haben sich die Papiere des Tech-Riesen seit Anfang Januar bereits verteuert. Das Allzeithoch ist dadurch nun wieder zum Greifen nahe.

Anfang Januar 2022 hatte die Aktie ihren jahrelangen Aufwärtstrend mit einem Höchststand von 182,94 Dollar gekrönt. Mehr als drei Billionen Dollar war Apple zu diesem Zeitpunkt an der Börse wert – und damit der erste Konzern, der jemals diese Schallmauer durchbrochen hat.

Anschließend ist der Kurs binnen eines Jahres jedoch wieder um bis zu 32 Prozent zurückgekommen und hat fast auf den Tag genau ein Jahr nach dem Rekordhoch ein neues 18-Monats-Tief bei 124,17 Dollar markiert. Steigende Zinsen, negative Wechselkurseffekte, die Sorge vor einer gesamtwirtschaftlichen Abkühlung haben damals auch vor Apple nicht Halt gemacht. Hinzu kamen Produktionsausfälle im größten chinesischen iPhone-Wert des Fertigungspartners Foxconn.

Ausgehend vom Januar-Tief hat die Apple-Aktie inzwischen aber satte 40 Prozent zugelegt. Die bisherige YTD-Performance liegt bei 33,6 Prozent. Damit hat Apple den US-Leitindex Dow Jones mit seinem mageren Plus von 1,2 Prozent um Längen geschlagen. Unter den Dow-Mitgliedern kommt nur Salesforce mit +54,5 Prozent auf eine noch bessere Performance seit Jahresstart.

Die Folge: Gemessen am Wall-Street-Schlusskurs vom gestrigen Mittwoch bei 173,56 Dollar trennen die Aktie keine zehn Dollar mehr beziehungsweise nur noch rund 5,5 Prozent von einem neuen Rekordhoch. Bei einem Ausbruch würde sie alle Widerstände hinter sich lassen, der weitere Weg nach oben wäre frei.

Bereits im März und August 2022 hatte sich der Kurs noch einmal bis auf wenige Dollar an das bisherige Allzeithoch herangetastet, für einen Ausbruch fehlte den Bullen damals allerdings die letzte Konsequenz. DER AKTIONÄR ist angesichts der überzeugenden Investmentstory zuversichtlich, dass der Sprung auf ein neues Hoch über kurz oder lang gelingt – vielleicht schon im aktuellen, dritten Anlauf. Die Kaufempfehlung für den Dauerbrenner auf er Empfehlungsliste (+577 Prozent seit März 2016) gilt daher weiterhin.

SAP

FRANKFURT (Dow Jones) - Die Rückkehr zu einer Hauptversammlung in Präsenz nach drei virtuellen Jahren markiert für SAP auch in anderer Hinsicht einen Umbruch. Es werden die Weichen für den Wechsel an der Aufsichtsratsspitze gestellt. Denn Mitgründer Hasso Plattner wird nur noch bis Mai 2024 im Amt bleiben, nachdem die mehrjährige und offenbar schwierige Suche nach einem Nachfolger doch noch erfolgreich war. Punit Renjen (62), bis Ende vergangenen Jahres Global CEO von Deloitte, soll jetzt in einem ersten Schritt in den Aufsichtsrat gewählt werden und im kommenden Jahr dann die Rolle des 79-jährigen Plattner einnehmen, der das Gremium seit 2003 führt.

Ein "Externer" an der Spitze des SAP-Aufsichtsrats kommt für Ingo Speich, Leiter Nachhaltigkeit und Corporate Governance bei Deka Investment, einer Revolution gleich. Möglicherweise sei es aber genau das, was das Unternehmen brauche. Renjen werde "in große Fußstapfen treten". Um diese zu füllen und Erfahrung im Aufsichtsrat zu sammeln, sei ein Jahr allerdings sehr ambitioniert.

Holpriger Nachfolgeprozess

Mit Renjen werde das Gremium noch internationaler, stellt Hendrik Schmidt, Experte des Vermögensverwalters DWS für Corporate Governance, heraus. Rückblickend betont er aber, "wir hätten uns natürlich einen weniger holprigen und vor allem früheren Nachfolgeprozess gewünscht."

Den anderen Umbruch bei SAP - die volle Fokussierung auf das Cloudgeschäft - hat das Management bereits vor zweieinhalb Jahren vollzogen und arbeitet daran, die einstigen Höhen in Sachen Profitabilität wieder zu erklimmen. Speich spendet verhaltenen Beifall: SAP habe das Wachstum deutlich verbessert und zeige zunehmend Erfolge im Cloudgeschäft. Die Schwächephase scheine überwunden zu sein.

"Nach dem chaotischen Jahr 2021 war das vergangene Jahr durch eine klare Fokussierung auf die Kernthemen und den Neuaufbau geprägt." CEO Christian Klein habe die Vision 2025 mit Leben gefüllt, so dass der Kapitalmarkt wieder Vertrauen fasse. Doch Speich mahnt zugleich, dass der Vorstand nun zeigen müsse, dass bei SAP echte Innovation entwickelt und vor allem skaliert werden könne.

Trendwende bei Marge angemahnt

Auch Schmidt von DWS will weitere Erfolge sehen. Er blickt besonders auf die Marge und fragt, wann hier mit einer Trendwende zu rechnen sei. Kritik äußert er an zu langsamen Fortschritten bei der Entwicklung des Free Cashflows.

Vorstandschef Christian Klein gab sich in seiner Rede optimistisch. Die Ergebnisse des ersten Quartals hätten gezeigt, dass "SAP so stark ist wie noch nie". Selbst unter den schwierigen Rahmenbedingungen seien Umsatz und Profitabilität weiter gewachsen, getragen von kontinuierlichen Zuwächsen im Cloudgeschäft. Jetzt beginne die nächste Phase, nachdem "der größte Teil der Cloud-Transformation hinter uns liegt".

Innovation und KI

Klein stellte die Investitionen in Innovationen als "ein besonderes Anliegen" heraus. Aktuelles Beispiel sei Künstliche Intelligenz (KI). Hier liege der Fokus darauf, diese Technologie in die SAP-Anwendungen zu integrieren. Er kündigte für die Kundenveranstaltung Sapphire in der kommenden Woche weitere Angebote aus diesem Bereich an, zusätzlich zu den über 50 bereits in SAP-Lösungen integrierten Anwendungsszenarien. Ziel für 2023 sei es, die Innovationsgeschwindigkeit weiter zu erhöhen.

Deutsche Bank

Vorerst scheint sich die Situation bei den US-Regionalbanken wieder etwas beruhigt zu haben, was nicht heißt, dass die Krise beendet ist. In den letzten Wochen waren die Auswirkungen auf europäische Banktitel zumindest begrenzt. Die Deutsche-Bank-Aktie konnte zuletzt wieder aufholen, jetzt rückt die Hauptversammlung kommende Woche in den Fokus.

Die Deutsche Bank war Ende März mutmaßlich Opfer einer gezielten Short-Attacke und entwickelte sich daher einige Zeit schlechter als der restliche Sektor. Der litt ohnehin unter dem Stress, den die Pleite mehrerer Regionalbanken in den USA auslöste. Auf Sicht von vier Wochen konnte das Papier mit einem Plus von 2,8 Prozent aber überproportional zulegen. Der Branchenindex Euro-Stoxx-Banks verlor hingegen 1,7 Prozent.

Allerdings ist die Entwicklung der Deutsche-Bank-Aktie zuletzt – auch im Vergleich zu Wettbewerbern – unterdurchschnittlich ausgefallen. Auf Jahressicht steht ein Minus von rund acht Prozent zu Buche. Auch die übermäßig positiv ausgefallenen Quartalszahlen vergangene Woche konnten der Aktie keine neuen Impulse geben.

Aus dem vorab veröffentlichten Redetext von CEO Christian Sewing für die kommenden Mittwoch anstehende Hauptversammlung geht hervor, dass er unzufrieden mit der Entwicklung des Aktienkurses ist. Er spiegele die Erfolge des Konzernumbaus nicht wider, so Sewing. „Offenbar müssen wir auch noch mehr tun, um die Märkte von uns zu überzeugen. Und Sie haben mein Wort, dass wir hier dranbleiben.“

Ein Kurstreiber für Aktien ist neben der Geschäftsentwicklung auch das Ausschüttungsprofil. Die Deutsche Bank will zur diesjährigen Hauptversammlung eine Erhöhung der Dividende auf 0,30 Euro je Aktie vorschlagen. Bis zum Geschäftsjahr 2024 soll sich diese auf 0,68 Euro erhöhen. Spannend wird es auch bei den Aktienrückkäufen: Im zweiten Halbjahr könnte es zu einer Wiederaufnahme kommen, nachdem seit Anfang 2022 keine weiteren Transaktionen mehr durchgeführt wurden.

Die Deutsche Bank ist wieder dividendenfähig, Aktienrückkäufe hängen davon ab, wie sich das Umfeld entwickelt und ob die Bankenaufsicht im zweiten Halbjahr großzügige Ausschüttungen zulässt.

Der Markt bewertet die Aktie weiterhin so, als ob die Profitabilität nicht wiederhergestellt wäre und es größeren Sanierungsbedarf geben würde. Das ist nach dem Ende 2022 erfolgreich abgeschlossenen Umbau aber nicht der Fall. Daher ist die Unterbewertung der Aktie auch eine Chance für mutige Anleger.

Amazon

Die Inflationsdaten aus den USA haben etlichen Aktien aus dem Techsektor am Mittwoch auf die Sprünge geholfen. Amazon ging mit einem Plus von 3,4 Prozent auf 110,19 Dollar aus dem Handel, wodurch sich das Chartbild merklich verbessert hat. Die Bullen schöpfen neue Hoffnung, dass das Break nachhaltig ist.

Amazon hat am Mittwoch die 200-Tage-Linie überwunden. Bleiben die Bullen am Drücker, hat die Aktie vorerst Luft bis 120 Dollar und danach bis 125 Dollar.

Befeuert wurde der Aktienkurs am Mittwoch durch Spekulationen im Markt über eine baldige Zinssenkung. Grund dafür waren Inflationsdaten, die besser als erwartet ausfielen. Die Verbraucherpreise stiegen im April in den USA lediglich um 4,9 Prozent, während Volkswirte mit einem Plus von fünf Prozent gerechnet hatten.

Im Monatsvergleich stiegen die Verbraucherpreise um 0,4 Prozent. Dies lag im Rahmen der Erwartungen.

Die Mehrheit der Marktteilnehmer (50,1 Prozent) rechnet laut Fedwatch-Tool von CME am 20. September mit dem Beginn der Zinswende nach unten. 49,8 Prozent der Anleger erwarten im Dezember einen Leitzins von 4,25 bis 5,00 Prozent (aktuell: 5,00 bis 5,25 Prozent).

Amazon würde als Wachstumsunternehmen besonders von sinkenden Zinsen profitieren, da Kredite günstiger werden. Außerdem steigt die Konsumlust, wenn der Lebensstandard nicht mehr so teuer ist.

Nach den Quartalszahlen blieb das Break bei Amazon aus (DER AKTIONÄR berichtete), nun folgt der nächste Versuch. Fundamental gingen merklich höhere Kurse völlig in Ordnung. Kursziel des AKTIONÄR: 120 Euro, Stopp: €70.

Cancom

München, 11. Mai 2023 – Die CANCOM Gruppe startet mit einem Umsatzplus von 7,1 Prozent in das Geschäftsjahr 2023. Im Vergleich zum Vorjahr stieg der Umsatz auf 317,7 Mio. € (Vorjahr*: 296,7 Mio. €). Auch der Rohertrag lag mit 117,0 Mio. € über dem Vorjahreswert* von 107,0 Mio. €. Höhere Betriebs- und Personalkosten sowie ein Sondereffekt von rund 1,0 Mio. € aus dem Effizienz- und Profitabilitätsprogramm belasteten das EBITDA, das sich auf 24,1 Mio. € belief (Vorjahr*: 26,4 Mio. €). Die EBITDA-Marge lag entsprechend bei 7,6 Prozent (Vorjahr: 8,9 Prozent). Das EBITA betrug 13,5 Mio. € (Vorjahr*: 15,4 Mio. €).

„Wir haben das erste Quartal mit einem soliden Umsatz- und Rohertragswachstum abgeschlossen, mussten aber auch inflationsbedingte Kostensteigerungen und Sondereffekte verarbeiten. Das zweistellige Wachstum mit Support und Consulting im Service-Geschäft stimmt uns zuversichtlich für den Jahresverlauf“, so Rüdiger Rath, CEO der CANCOM Gruppe.

Der Cashflow aus betrieblicher Tätigkeit verbesserte sich im Vergleich zum Vorjahresquartal und lag bei -43,6 Mio. € (Vorjahr: -76,3 Mio. €). Der Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten belief sich zum 31. März 2023 auf 330,4 Mio. € (31. Dezember 2022: 393,2 Mio. €).

Erweiterte Darstellung von Umsatz und Rohertrag

CANCOM stellt wie bereits angekündigt zukünftig den Umsatz und den Rohertrag in vier wesentlichen Säulen entlang der Wertschöpfungskette dar: Handel, Consulting, Support und Managed Services. Es werden jeweils Umsatz, Rohertrag sowie die Rohertragsmarge ausgewiesen.

Consulting und Support wachsen zweistellig, gute Entwicklung im Handel

Im Handel wuchs der Umsatz im ersten Quartal mit 7,6 Prozent auf 221,1 Mio. € (Vorjahr: 205,5 Mio. €). Der Rohertrag betrug 37,4 Mio. € (Vorjahr: 30,2 Mio. €). Die Rohertragsmarge lag bei 16,9 Prozent (Vorjahr: 14,7 Prozent).

Im Consulting wuchs der Umsatz um 13,4 Prozent auf 55,4 Mio. € (Vorjahr: 48,9 Mio. €). Der Rohertrag stieg auf 45,2 Mio. € (Vorjahr: 39,1 Mio. €), was einem Wachstum von 15,6 Prozent entspricht. Die Rohertragsmarge lag bei 81,5 Prozent (Vorjahr: 80,0 Prozent).

Positiv war auch die Entwicklung im Support. Der Umsatz mit Support-Services stieg um 12,6 Prozent auf 13,7 Mio. € (Vorjahr: 12,2 Mio. €). Der Rohertrag lag bei 9,8 Mio. € (Vorjahr: 9,0 Mio. €), die Rohertragsmarge lag bei 71,3 Prozent (Vorjahr: 74,3 Prozent).

Im Managed Service belief sich der Umsatz auf 27,5 Mio. € (Vorjahr: 30,1 Mio. €). Der Rohertrag betrug 22,6 Mio. € (Vorjahr: 23,4 Mio. €) und die Rohertragsmarge lag bei 82,3 Prozent (Vorjahr: 77,6 Prozent).

Jahresprognose bestätigt, Akquisition der K-Businesscom noch nicht enthalten

„Trotz der bekannten Unsicherheitsfaktoren gehen wir von einer positiven Marktentwicklung aus, entsprechend halten wir an der Prognose für die CANCOM Gruppe fest“, so Rüdiger Rath. „Die nach dem Berichtszeitraum bekanntgegebene Akquisition der K-Businesscom wird erst nach dem Abschluss der Transaktion in der Prognose abgebildet.“ Die Prognose für das Geschäftsjahr 2023 der CANCOM Gruppe lautet somit unverändert:

Umsatz

1.320 bis 1.390 Mio. €

Rohertrag

460 bis 485 Mio. €

EBITDA

114 bis 124 Mio. €

EBITA

70 bis 80 Mio. €

Die vollständige Zwischenmitteilung der CANCOM Gruppe ist auf der Internetseite www.cancom.de im Bereich Investoren veröffentlicht.

Deutsche Telekom

FRANKFURT (Dow Jones) - Die Deutsche Telekom AG hat im ersten Quartal alle Erwartungen geschlagen. Der Teilverkauf des Funkturmgeschäfts mit einem entsprechenden Bewertungsgewinn katapultierte vor allem den Konzerngewinn in unerwartete Höhen. Auch alle anderen maßgeblichen Kennziffern lagen über den Analystenschätzungen. Außerdem erhöhte der DAX-Konzern die Jahresprognose leicht.

Insgesamt brachten die Bonner es im Quartal aber erneut auf kein organisches Wachstum. Ohne Berücksichtigung von Wechselkursen und Veränderungen im Konsolidierungskreis reduzierte sich das Umsatzminus auf 0,5 Prozent von 1,6 Prozent im Vorquartal. Der Grund war die Umstellung der Bilanzierung beim Endgeräteleasing in den USA. Die wichtigen Service-Umsätze ohne Geräteverkäufe kamen in den ersten drei Monaten des Jahres aber bereinigt und organisch auf einen Anstieg von 2,6 Prozent.

Insgesamt stiegen die Konzernumsätze im Quartal um 0,3 Prozent auf 27,8 Milliarden Euro, Analysten hatten in etwa mit dieser Größenordnung gerechnet. Das bereinigte EBITDA AL kletterte um 0,9 Prozent auf 9,963 Milliarden, verglichen mit einer Konsensprognose von 9,910 Milliarden.

Der Konzernüberschuss hat sich im Zeitraum Januar bis März auf 15,360 (Vorjahr 3,949) Milliarden Euro vervielfacht. Hier hatten Analysten nur 1,618 Milliarden Euro erwartet. Die Telekom hatte 51 Prozent ihres Funkturmgeschäfts in Deutschland und Österreich verkauft und erzielte damit ein hohes Entkonsolidierungsergebnis. Auf bereinigter Basis fiel der Konzerngewinn zwar um 12,5 Prozent auf 1,959 Milliarden Euro, vor allem wegen des Zinseffektes der Bewertung von Verbindlichkeiten. Hier lag der Marktkonsens aber nur bei 1,818 Milliarden.

Das für die Dividende maßgebliche nachhaltige bereinigte Ergebnis je Aktie stieg gegenüber dem Vorjahreszeitraum um 19,4 Prozent auf 37 Cent.

Der freie Cashflow AL reduzierte sich nach etwas höheren Investitionen um 5,3 Prozent auf 3,579 Milliarden Euro. Das war mehr als von Analysten mit 3,521 (Vj 3,781) Milliarden Euro erwartet. Die Jahresprognose für diese Kennziffer habe Bestand, betonte die Telekom.

Der Mittelzufluss aus der Funkturm-Transaktion trug erheblich dazu bei, dass die finanziellen Netto-Verbindlichkeiten (ohne Leasing) des Konzerns sich im Vergleich zum Jahresende 2022 um mehr als 10 Milliarden Euro auf 93,0 Milliarden Euro reduzierten.

Das operative Segment Deutschland steigerte den Gesamtumsatz um 3 Prozent auf 6,141 Milliarden Euro. Das bereinigte EBITDA AL wuchs um 4 Prozent auf 2,489 Milliarden Euro. In den USA stiegen Umsatz und bereinigtes EBITDA AL um 2,1 bzw 5,9 Prozent. Die US-Tochter T-Mobile hatte ihre Zahlen bereits zuvor veröffentlicht und das starke Gewinnplus unter anderem mit den Synergien aus dem Zusammenschluss mit Sprint begründet. Hinzu kamen Wechselkurseffekte durch den schwächeren Euro als vor einem Jahr.

In Europa wuchs der Umsatz um 3,8 Prozent, das bereinigte EBITDA AL stieg hier um 0,7 Prozent. Das Systemgeschäft schaffte einen um 2 Prozent höheren Umsatz, operativ legte der bereinigte Gewinn um 10,3 Prozent auf 75 Millionen Euro zu.

Im Jahr 2023 will die Telekom etwas schneller wachsen als bisher angekündigt. Der DAX-Konzern erhöhte die Prognose für das bereinigte EBITDA AL auf 40,9 Milliarden von 40,8 Milliarden Euro. Der Pro-Forma-Wert für 2022 auf Basis der aktuellen Konzernstruktur beläuft sich hier auf 39,3 Milliarden Euro. Der Free Cashflow soll unverändert um mindestens 40 Prozent auf mehr als 16 Milliarden Euro steigen.

Walt Disney

Der Unterhaltungsriese Walt Disney hat die Erlöse im jüngsten Quartal stark gesteigert, die Abo-Zahlen im wichtigen Streaming-Geschäft sanken jedoch. Im regulären Handel hatte die Aktie bereits gut ein Prozent auf 101,14 Dollar nachgegeben. Nachbörslich ging es bei dem Papier noch einmal deutlicher abwärts: weitere fast fünf Prozent auf 96,30 Dollar.

Der Umsatz legte in den drei Monaten bis Ende März im Jahresvergleich um 13 Prozent auf 21,8 Milliarden Dollar zu, wie Disney am Mittwoch nach US-Börsenschluss mitteilte. Allerdings gingen die Nutzerzahlen des Streaming-Dienstes Disney+ um zwei Prozent auf knapp 158 Millionen Kundenkonten zurück. Analysten hatten mit einem leichten Anstieg gerechnet.

Unter dem Strich verdiente der Entertainment-Gigant im Quartal 1,3 Milliarden Dollar (1,2 Milliarden Euro), vor einem Jahr waren es nur 470 Millionen gewesen. Disneys Vergnügungsparks und Hotels erhöhten den Gewinn deutlich. Zudem gelang es dem Konzern, die roten Zahlen im Streaming-Geschäft zu verringern, das aufgrund hoher Investitionen viel Geld verschlingt.

Die Aktie von Walt Disney hatte sich nach dem deutlichen Rücksetzer seit Februar zuletzt peu a peu wieder etwas nach oben arbeiten können. Mit dem jetzigen Kursrückgang notiert das Papier nun allerdings wieder deutlich unter der 200-Tage-Linie. Die Disney-Aktie ist im März bereits unter den Stopp des AKTIONÄR gerutscht. Seitdem befindet sich das Papier

auf der Watchlist. Anleger warten weiter ein Signal ab.

")

")

")

")

")

")

")